【代襲相続は民法のルール】

民法887条2項、3項、889条2項を根拠とするものです。

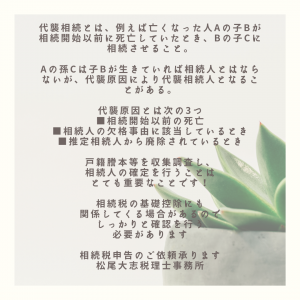

代襲相続とは、例えば、亡くなった人Aの子供Bが相続開始以前に死亡していたとき、

そのBの子供C、つまりAからみれば孫にあたるCに相続権が移ることをいいます。

上記の例で考えると、代襲相続はもしBが生きていて、BがAから相続できていれば

CもBからAの財産をもらえたであろうという、いわば孫Cの期待利益を保護する公平の原理に基づく制度といえます。

また、血縁の流れに従って上の世代から下の世代へ、死者の財産を承継させるという家族維持的な側面もあります。

国家繫栄のためには、経済発展が必要なのでいわば家族維持が欠かせないわけなんですね。

【代襲原因】

①相続開始以前の死亡②相続欠格③推定相続人からの廃除の3つです。

実務上は①が多いですね。

【相続税の基礎控除に影響することもある】

3,000万円+600万円×法定相続人の数が基礎控除となります。

遺産≦基礎控除であれば相続税納税義務は発生しません。この法定相続人の数に代襲相続が影響してくる場合がありえます。

代襲相続は民法の規定ですが、相続税法の規定である法定相続人は、

民法の相続人のルールを借用してきているので影響してくることがあるのですね。

【相続人の確定は大切な作業】

戸籍謄本等を収集し相続人の確定を行うことはとても大切な仕事です。ただ、とても面倒です。

お亡くなりになった方がお引越しの多い方であった場合は、関東→九州→北海道の各役所で戸籍謄本等を集める。。。なんてことも?

そんなときは弊社で戸籍謄本等収取代行も承っております。

↓↓↓

もしよろしければいいね!やフォローお願い申し上げます。

最新の情報をお伝えします。