民法と相続税法は、相続や贈与に関する法律ですが、その目的や規定は異なります。民法は、相続や贈与に関する権利関係を規定するのに対し、相続税法は、相続税の課税を規定しています。

税理士は、相続税の申告や納税の代行を行う専門家です。そのため、民法と相続税法の両方の知識を持ち、両者の関係性を理解することが重要なのですね。

民法と相続税法の規定の違い

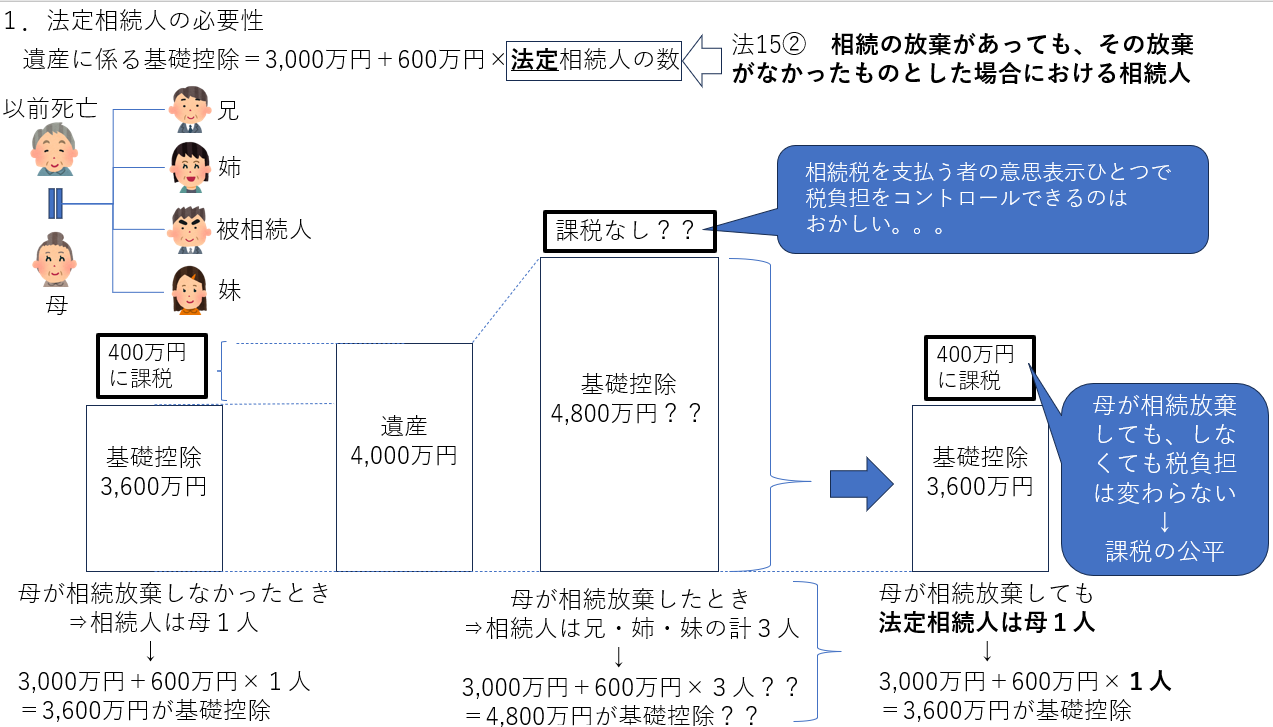

民法と相続税法には、相続や贈与に関する規定の違いがあります。例えば、相続放棄をした者は、民法では初めから相続人でなかったと扱われますが、相続税法では、相続税を計算する際の法定相続人の数には放棄者を含めてカウントされます。

このような規定の違いは、相続税の課税公平性を担保するためです。

民法と相続税法の整合性

民法と相続税法は、それぞれ異なる目的で制定された法律ですが、両者には整合性が必要です。例えば、民法で規定されている遺留分は、相続税法でも尊重されています。

税理士は、民法と相続税法の整合性を理解し、相続税の申告や納税に適切なアドバイスを行う必要があるのですね。

具体的には、以下の点について注意が必要です。

具体的には、以下の点について注意が必要です。

- 民法と相続税法の規定の違いを理解し、適切なアドバイスを行う

- 民法と相続税法の整合性を理解し、相続税の申告や納税に適切なアドバイスを行う

- 民法と相続税法の両方の知識を身につけ、常に最新の情報を把握する

税理士は、相続税の申告や納税に関する専門家です。民法と相続税法の関係性を理解し、適切なアドバイスを行うことで、依頼者の納税負担を軽減することに貢献することができます。

相続でお困りの方は下記フォームよりお問合せください。初回1時間ご相談無料です。

[contact-form-7 id=”385″ title=”【松尾大志税理士事務所】お問い合わせありがとうございます”]

もしよろしければいいね!やフォローお願い申し上げます。

最新の情報をお伝えします。