住宅取得等資金の贈与税の非課税は、直系尊属(父母・祖父母)から子や孫に対して、住宅の取得や改修等のために贈与される資金について、一定額まで贈与税が非課税となる制度です。

この制度について、重要なポイントとしては、以下のようなものが挙げられます。

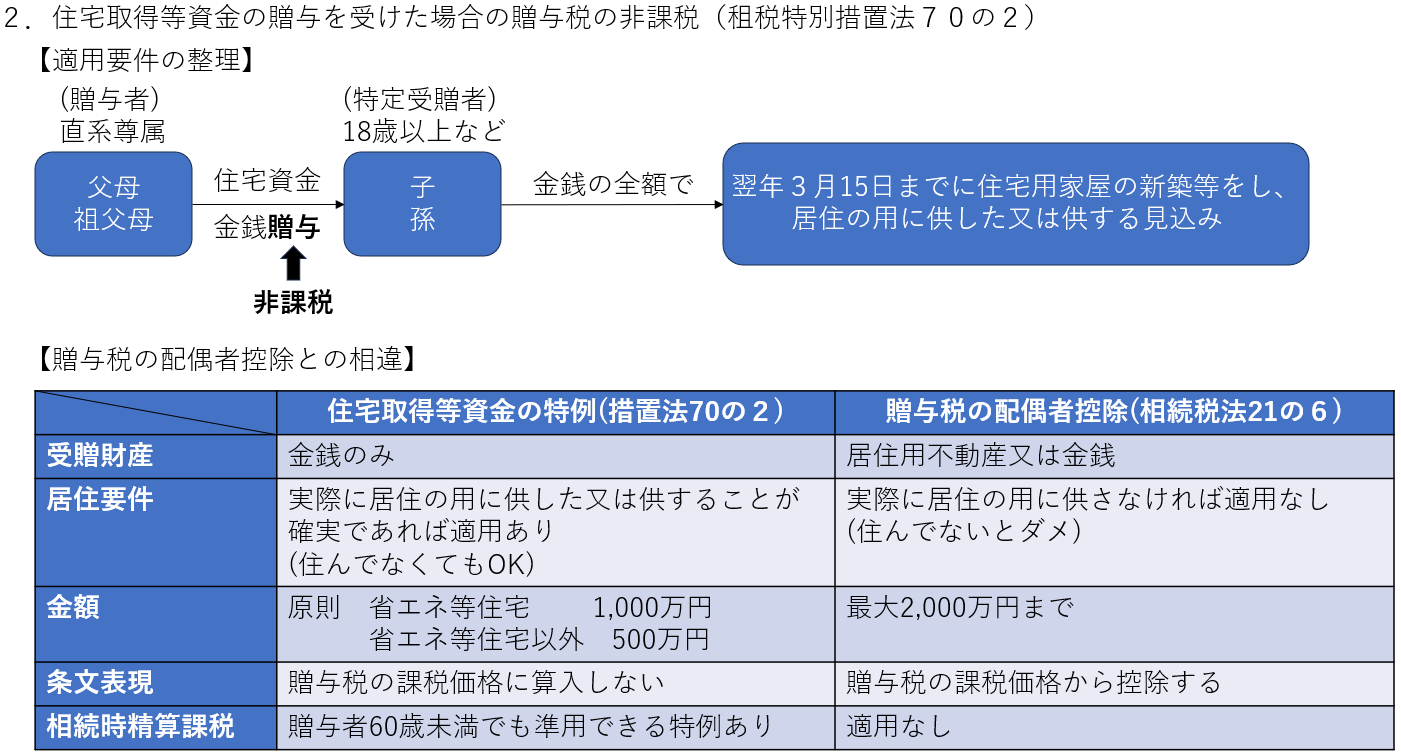

非課税限度額

この制度では、1人当たり省エネ等住宅の場合には1,000万円、それ以外の住宅の場合には500万円までの贈与が非課税となります。

この非課税限度額を最大限に活用できるようにアドバイスさせていただきます。

例えば、贈与を受ける人が複数いる場合には、1人当たりの非課税限度額を調整することで、合計でより多くの贈与を受けられるようにすることができます。

また、省エネ等住宅を購入する場合には、非課税限度額が1,000万円と高くなるため、より有利に利用することができます。

省エネ等住宅とは、住宅用の家屋がエネルギーの使用の合理化に著しく資する住宅用の家屋等として一定のものをいいます。

要件

この制度の適用を受けるためには、以下の要件を満たす必要があります。

- 贈与をする人が、贈与を受ける人の直系尊属であること

- 贈与を受ける人が住宅の取得や改修等に資金を充てる意思があること

- 贈与を受けた資金のすべてが住宅の取得や改修等に実際に充てられること(目的外利用は非課税取消となる可能性があります。)

税理士としては、これらの要件を満たすかどうかを慎重に確認する必要があります。

例えば、贈与を受けた資金が住宅の取得や改修等に充てられていないことが判明した場合、贈与税の追徴課税の対象となる可能性があります。

図解に示すと下記のようになります。

注意点

この制度には、以下の注意点があります。

- 贈与税の非課税制度は、あくまでも贈与税を軽減するための制度です。必ずしもゼロになるわけではありません。

- 贈与を受けると、贈与税の申告義務が生じます。

- 計算の結果、贈与税がゼロになるとしても住宅取得等資金の贈与税非課税の適用を受けるためには、一定の書類を添付して贈与税の申告を行う必要があります。

税理士は、これらの注意点をしっかりと説明し、適切に手続きが進められることをサポートいたします。

具体的には、以下のようなアドバイスを行うことができます。

- 非課税限度額を最大限に活用するための方法

- 要件を満たすための方法

- 注意点を理解するための方法

- 贈与税の申告手続きの流れ

税理士は、住宅取得等資金の贈与税の非課税制度を活用して、顧客の住宅取得を支援する役割を担っています。

住宅取得等資金の贈与税非課税を検討中のお客様は下記フォームよりお問い合わせください。初回ご相談1時間無料です。ご契約締結に至った場合2時間以降も無料です。

[wpforms id=”1076″ title=”true” description=”true”]

もしよろしければいいね!やフォローお願い申し上げます。

最新の情報をお伝えします。