相続が開始したとき、被相続人の財産は相続財産となり、即時に相続人全員の共有財産となります。財産に空白の期間を設けることは経済的にみて不利益が生ずる可能性が高いため、当該経済的不利益を制度上回避する趣旨があります。

このように相続開始により相続財産は相続人全員による共有が強制されることとなるため、遺産分割協議を行うことにより共有状態を解消し、経済的合理性を獲得することとなります。

難しいことを書きましたが、つまりは、みんなで持ってたら売るにも寄付するのにもみんなの合意が必要で面倒だから、この土地は誰のもの、この預貯金は誰のものというように決めようねということです。

遺産分割の3つの方法

1.原則:現物分割 根拠法令 民法906条

第三節 遺産の分割

民法(遺産の分割の基準)

第九百六条 遺産の分割は、遺産に属する物又は権利の種類及び性質、各相続人の年齢、職業、心身の状態及び生活の状況その他一切の事情を考慮してこれをする。

2.特則:代償分割 根拠法令 家事事件手続法195条

家事事件手続法(債務を負担させる方法による遺産の分割)

第百九十五条 家庭裁判所は、遺産の分割の審判をする場合において、特別の事情があると認めるときは、遺産の分割の方法として、共同相続人の一人又は数人に他の共同相続人に対する債務を負担させて、現物の分割に代えることができる。

3.特則:換価分割 根拠法令 家事事件手続法194条

家事事件手続法(遺産の換価を命ずる裁判)

第百九十四条 家庭裁判所は、遺産の分割の審判をするため必要があると認めるときは、相続人に対し、遺産の全部又は一部を競売して換価することを命ずることができる。

今回はこの中で特則:換価分割 根拠法令 家事事件手続法194条について確認していきます。

換価分割とは?

被相続人の遺産を現金に換える(換価)し、その現金を相続人同士で分け合うことをいいます。

換価分割のメリット

1.相続人が多いときでも公平に遺産を分割できる

2.自己資金の準備が不要

3.相続税の納税資金に充当できる

換価分割のデメリット

1. 希望額で売れない場合がある

2.売却による手数料など諸経費がかかる

3.譲渡所得税が課税される場合がある

換価分割に係る税金

1.相続税

換価分割の場合でも基礎控除を超える金額については相続税がかかります。

2.所得税

仮に遺産分割協議書に「長男が有価証券をすべて取得し相続登記をしたのち、その後、有価証券を売却して得た現金を2人で半分ずつ分割する(単独登記)」と記載したとします。この場合、有価証券を売却し譲渡所得が生じれば、所得税がかかります。

このとき長男が保管証券会社で「特定口座」かつ「源泉徴収あり」を選択していれば源泉徴収で納付されることとなるため、翌年3月15日の所得税の確定申告は不要となります。

3.贈与税

かかりません。

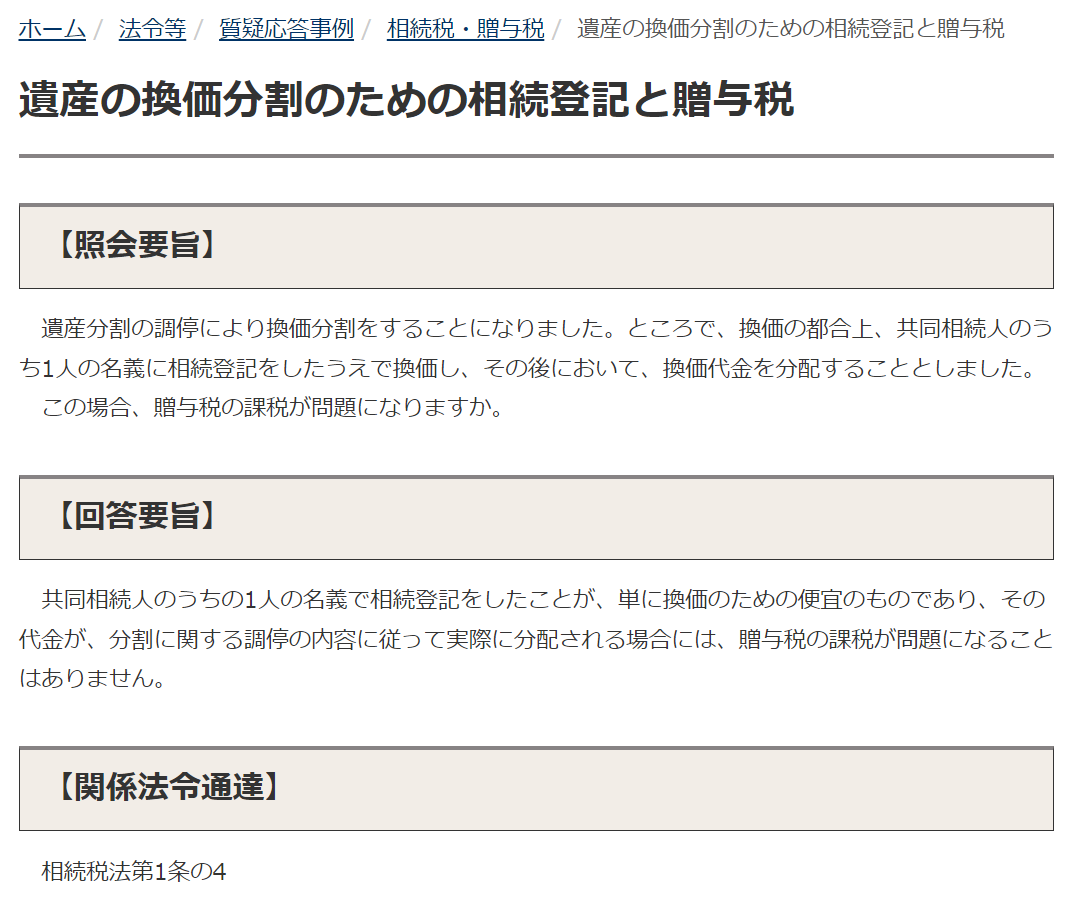

(出典:国税庁HP遺産の換価分割のための相続登記と贈与税|国税庁 (nta.go.jp))

ただし、遺産分割協議書に「換価目的であること」「売却代金の分配率」を明確に記載しておくことが必要となります。

相続税申告でお困りの方は下記フォームよりお問い合わせください。初回相談無料です。

[contact-form-7 id=”385″ title=”【松尾大志税理士事務所】お問い合わせありがとうございます”]

もしよろしければいいね!やフォローお願い申し上げます。

最新の情報をお伝えします。